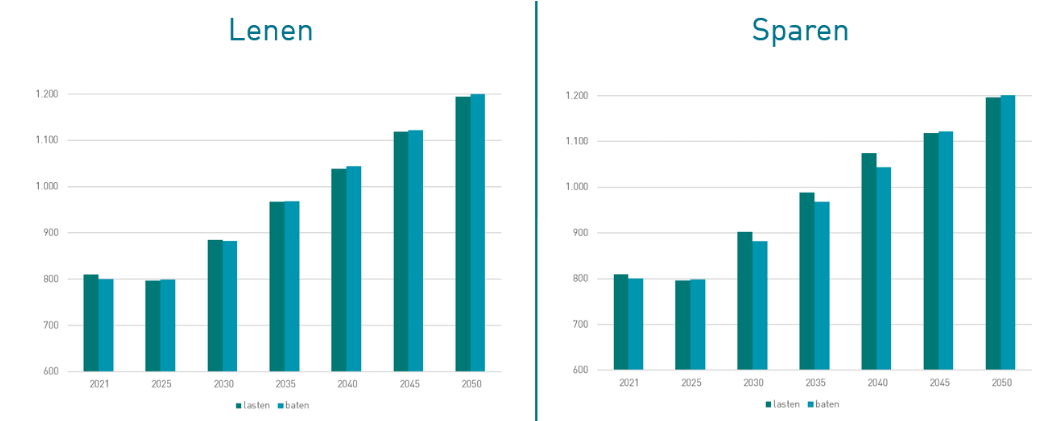

In dit rapport gaan we uit van een nieuwe financieringsstrategie voor het beheer en onderhoud. Op dit moment betalen we de vervangingsinvesteringen in de openbare ruimte in één keer uit onze begroting. We betalen het dus met “eigen geld”. We zouden kunnen zeggen met ons eigen spaargeld.

Maar het gaat om investeringen die wel 30 tot soms 100 jaar mee gaan. We kunnen er daarom ook voor kiezen om een geldlening af te sluiten. We kunnen de investering dan uitsmeren over de jaren dat we er gebruik van maken en daarmee ook de pieken opvangen. We houden dan de eerste jaren geld over. Uiteindelijk zijn we dan wel duurder uit, omdat we rente moeten betalen. In de tabel hieronder zetten we de belangrijkste voor- en nadelen naast elkaar:

Effect lenen en sparen op totaalbegroting

Voordeel lenen | Nadeel lenen |

|---|---|

In het begin houden we veel geld over | Uiteindelijk duurder, want we moeten rente betalen |

We bouwen de lasten geleidelijk op en kunnen pieken uitsmeren | Als de rente stijgt, worden de kosten hoger |

We hebben ook geld voor vervanging, als de investering afgeschreven is | Als we sneller vervangen, hebben we een boekwaardeverlies |

Als we ervoor kiezen om niet meer te sparen en in plaats daarvan ieder jaar te lenen voor de vervangingsinvesteringen is er de komende jaren minder extra geld nodig. Dit komt omdat de kapitaallasten in de eerste jaren lager zijn dan het bedrag dat wij nu jaarlijks in één keer uit onze begroting betalen. Doordat we ieder jaar blijven investeren nemen de rente- en afschrijvingskosten elk jaar verder toe. Uiteindelijk is er dus wel structureel extra geld nodig.